Dividen yang berasal dari Dalam Negeri yang diterima atau diperoleh WP :

a. Orang pribadi dalam negri sepanjang dividen tsb diinvestasikan di wilayah Indonesia dalam jangka waktu tertentu

b. diterima Badan dalam negeri

Cara Agar Dividen Bebas Pajak bagi WPOP

Pasal 35 PMK 18/2021 lebih lanjut membeberkan ada 12 instrumen investasi yang telah ditetapkan pemerintah.

No. 1. Sd no 6 Instrumen keuangan

No.7 sd 12 Instrumen non Keuangan:

“Investasi sebagaimana dimaksud dalam Pasal 35 dilakukan paling singkat selama 3 (tiga) Tahun Pajak terhitung sejak Tahun Pajak Dividen atau penghasilan lain diterima atau diperoleh,” tulis Pasal 36 PMK 18/2021.

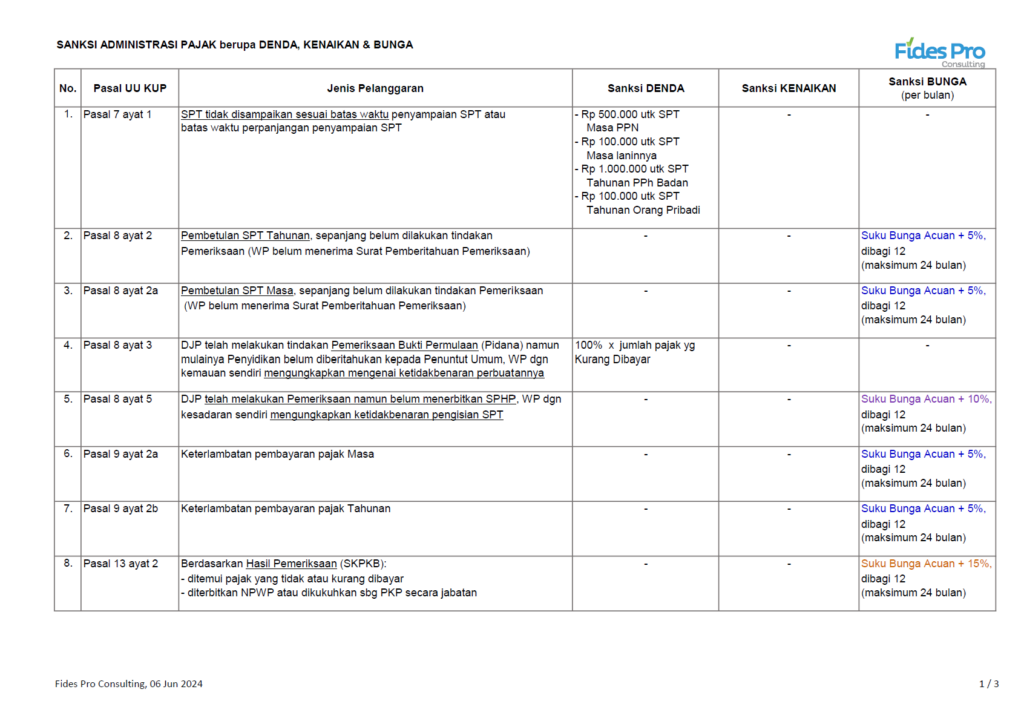

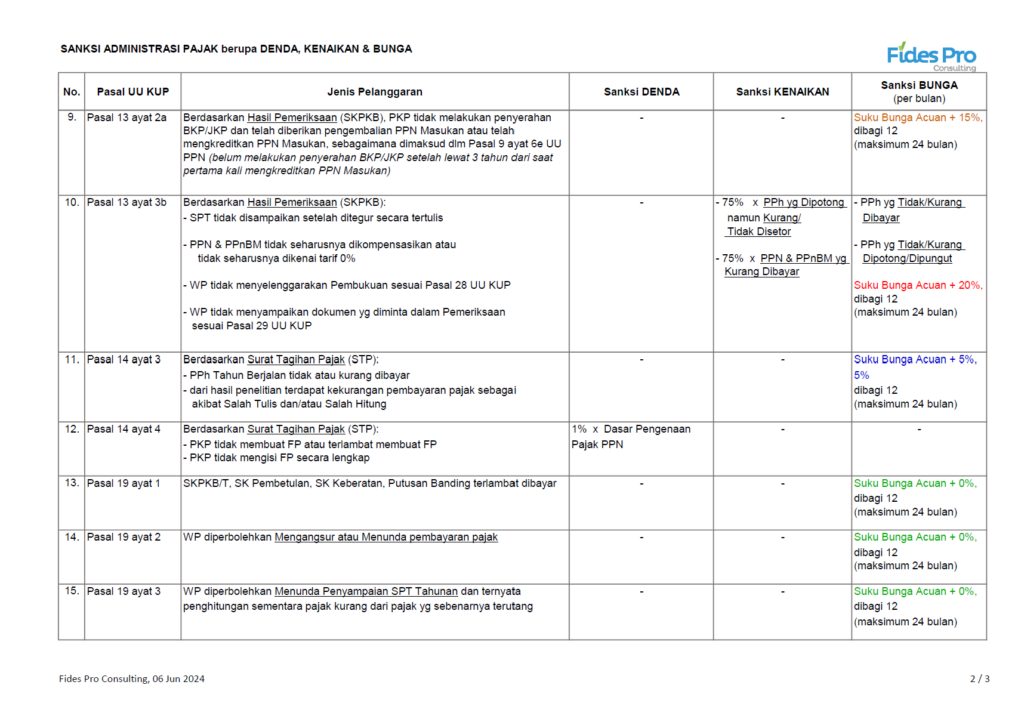

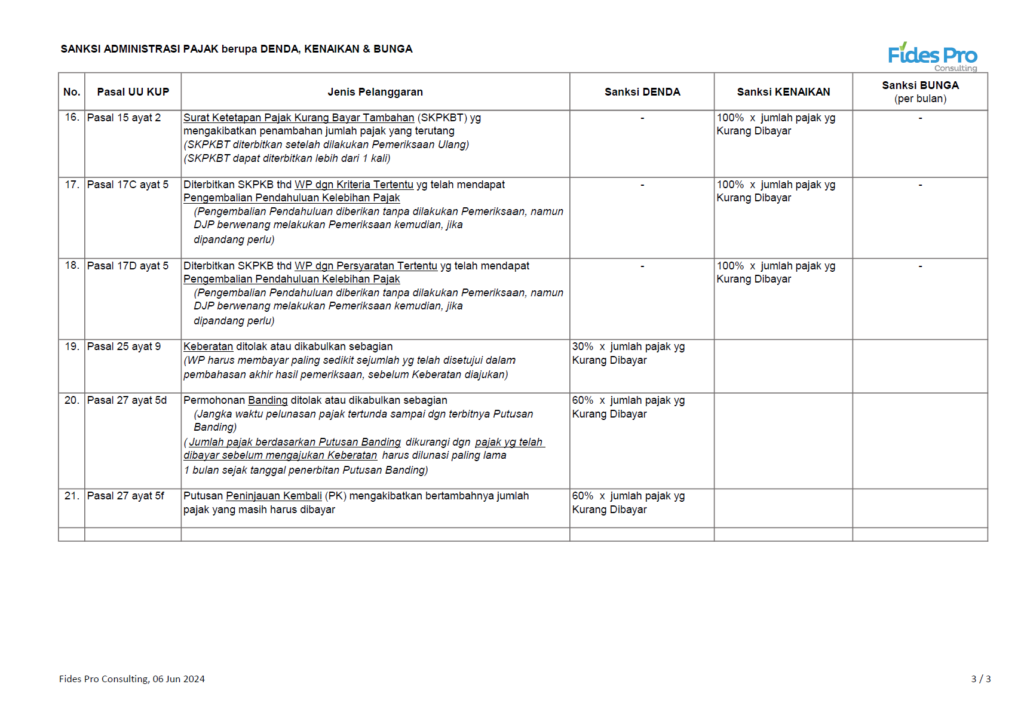

Ketentuan Umum dan Tata Cara Perpajakan (KUP), sebagaimana telah beberapa kali diubah melalui Undang-Undang Nomor 7 Tahun 2021, memuat beberapa hal termasuk ketentuan mengenai sanksi administrasi pajak.

Tabel di bawah adalah rangkuman dari Fides Pro Consulting mengenai sanksi administrasi pajak yang terdapat dalam KUP mengenai Sanksi Administrasi Pajak Berupa denda, kenaikan, dan bunga.

PP-94-2010 Pasal 15 ayat 3 Pemotongan PPh pasal 23 dilakukan pada akhir bulan:

Perbedaan antara PPh pasal 23 dengan PPh pasal 21.

PP-94-2010 Pasal 15 ayat 1 Pemotongan PPh pasal 21 dilakukan pada akhir bulan:

Jadi, dapat dilihat bahwa PPh pasal 23 tidak ada ketentuan saat accrual of expenses sebagai dasar saat pemotongan.

Membandingkan Pemotongan antar jenis PPh,akan terlihat sebagai berikut:

PPh pasal 22 terjadi pada saat pembayaran (cash basis).

PPh pasal 26 sama halnya dgn PPh pasal 23, yaitu tidak ada ketentuan bahwa terhutangnya adalah pada saat accrual of expenses.

Dalam praktek sehari hari banyak dijumpai penagihan kepada lawan transaksi yang tidak tepat waktu dalam melaksanakan pembayaran sesuai dengan invoice yang sudah diberikan. Untuk menghindari lawan transaksi memotong PPh pasal 23 saat mereka mencatat biaya (accrual expenses) tsb (dimana pembayarannya dari pihak lawan tidak jelas kapan terjadinya), maka salah satu jalan keluar agar lebih jelas dalam memperlakukan terhutangnya PPh pasal 23 yaitu di dalam invoice jangan menyebutkan tanggal Jatuh Tempo. Hal ini untuk mencegah terhutangnya PPh pasal 23 pada saat Jatuh tempo ( lihat point c).

Silakan klik di sini untuk mengunduh kalender 2024:

+62 21 5890 1568+62 21 5890 1569

+62 21 5890 1568+62 21 5890 1569